《共同基金常识》(The Common Sense Of Mutual Fund)的作者约翰·博格(John Bogle)是领航集团(Vanguard Group)的创始人。他于1975年推出了世界上第一支指数基金(Index Fund),到2021年,领航集团已经发展为管理着2.5万亿美元资产的世界上最大的共同基金提供商和第二大ETF提供商。

这本书主要讨论的是共同基金行业,但核心是普通投资者的投资策略。简单地说,博格认为个人投资者的最佳策略,是构建一个以低成本指数基金为主要资产的平衡的投资组合,坚持长期持有并减少交易,以尽可能降低交易和税务成本对回报的损耗。

从博格管理领航的理念看,他给读者这样的投资建议并不让人感到意外。领航一直主推低成本的共同基金和指数基金,据称其旗下的共同基金平均费率只有0.1%,而行业平均是0.6%。从这个角度看,博格是言行一致的,而建立在这样理念上的领航集团的成功让我们更有理由去了解他推荐的投资原则。

作为读者,我们需要做三件事来检验这个理论的可靠性:检验逻辑上是否完整,检验论证方法是否可行,检验论证在今天是否仍然成立。从逻辑完整性上说,为了支持自己的结论,博格必须说明以下四个分论点:为什么投资组合要平衡,为什么要坚持长期投资,为什么要十分关注基金的成本,为什么不应该选择高费率的共同基金。需要澄清的是博格当然不是按照这种结构来安排本书,在这里我只是将主干重新梳理以使之更容易理解。

关于平衡的投资组合以及长期投资的论证在很多关于投资的作品比如《聪明的投资者》中已经有详细的的讨论。值得一提的是博格提出的股票收益三要素模型。博格认为,股票的收益由三个因素决定:初始的股息率(Dividend Rate)、盈利增长率、还有市盈率的变化。其中市盈率的变化,通常用P/E来衡量,是高度随机的:它随着投资者信心的变化而变化,即使在其他条件完全不变的情况下。

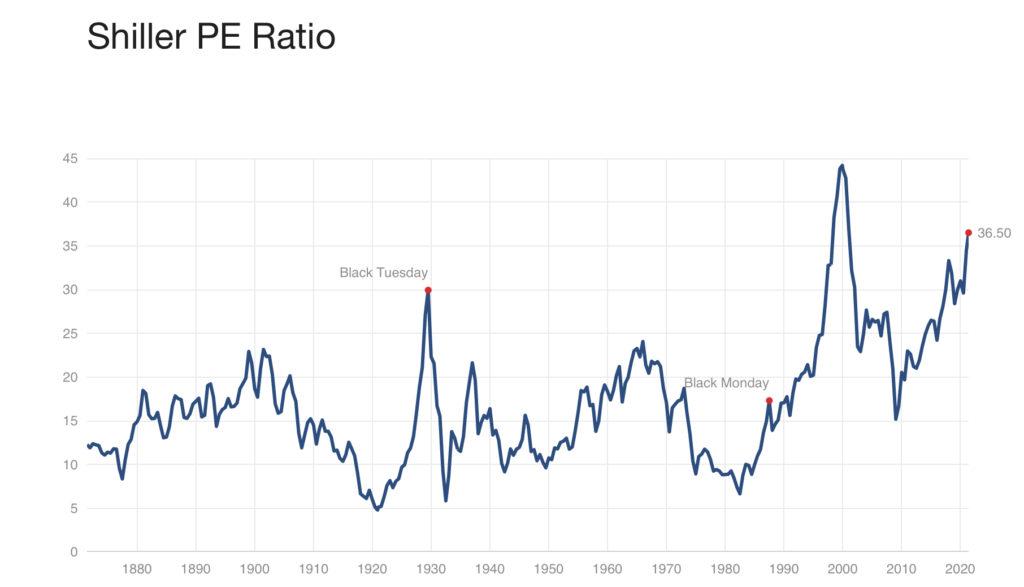

在熊市里我们看到整体低迷的市盈率,而在牛市里P/E则一路高涨。因为市盈率的随机性,单只股票或者组合短期的收益是不可预测的。但是当我们把时间线拉长,投机性的因素就逐渐消失了,股息和盈利的增长就成为了主导,因此我们需要长期投资。我不确定这个理论是不是博格的原创,但是这个模型足够简单解释力也够强。顺便提一句,投资者应该意识到当前的股票整体市盈率已经接近了历史最高水平:

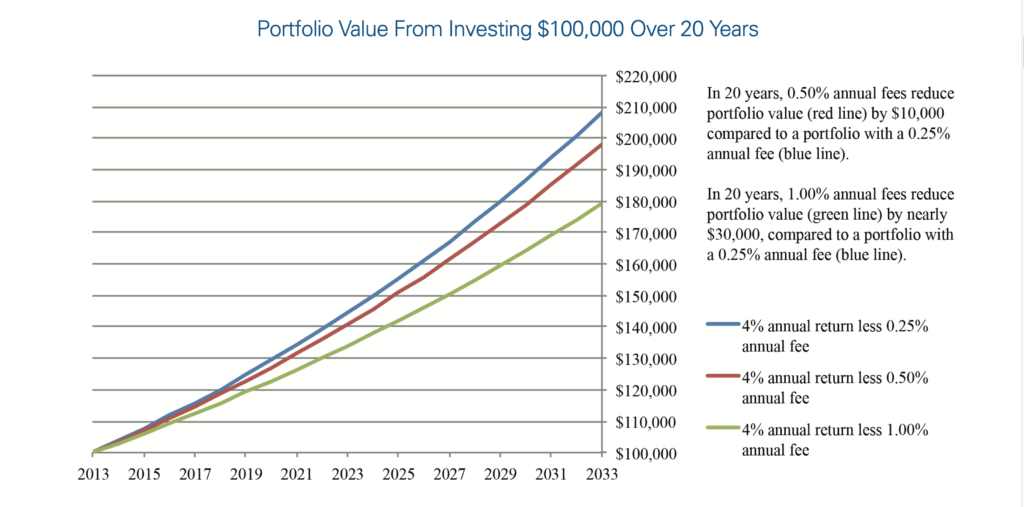

博格关于投资成本和是共同基金是否值得的论证是本书比较新颖值得一读的地方。博格的核心理念是利润等于总收益减去成本。普通投资者即使知道成本的重要性也容易对此不够敏感,为了更好的理解成本的影响我们用美国证监会官方的例子。

上面的曲线是将同等的资金投资于不同费率的产品得到的结果:成本细小差别对最终的收益造成了巨大影响。上面例子采用的年回报率假设是4%,实际上回报率越高最后造成的回报的差异就越大:时间的积累会放大初始的差异。博格认为主动型的共同基金之所以在长期表现不如被动型的指数基金主要差别就在于费率。

最精彩的是关于共同基金行业的分析。博格认为,相比于带给投资者的回报,市场上的绝大多数共同基金都收费过高。博格考察了市场上主要共同基金的长期回报,他发现,大部分共同基金的长期回报都会回到市场水平,这就是博格的共同基金均值回归原理,但是因为他们的成本太高,最后的实际回报要远远低于被动型的指数基金。

为什么会出现均值回归?其中的一个原因是成功的共同基金会因为体量增大而逐渐变成指数基金。随着规模的增大,一家基金的能够选择的股票反而越来越少了,因为大基金不能购买市值太小流动性不够的股票,否则每次购买和出售对于股价的影响太大,结果就是持有的股票越来越向大型股票集中。

另一方面,随着规模增大、持有股票数量的增多,单只股票对整体业绩的贡献便被被稀释了。一个聪明的基金经理也许可以从五百只股票中选出十只超过市场回报的股票,但是选出一百只就几乎不可能了。而从前他只需要选出五只就能保证回报。于此同时,基金规模增大会导致决策过程变得越来越谨慎和流程化:基金经理的个人才能,如果有的话,也就更难得到发挥了。这就是博格所说的成功变成了失败的原因。

投资者还需要意识到,市场上大多数共同基金的收费结构对我们是不利的。大部分共同基金采用的是固定费率而不是基于业绩的激励费率:不论业绩如何,基金放都能照收不误。于是,相比提升基金的回报率,共同基金的经营者更有动力扩大基金规模从而提升盈利,因为后者实现起来要实现得多,这也导致很多共同基金将资金用于市场营销等方面:在博格看来这是在和基金的初衷背道而驰。

博格关于成本的讨论让我们把更多目光放在基金费率上。作为普通投资者,如果不是仔细检验过不同费率对长期回报的影响,我们很容易把0.8%和0.03%费率的基金当做同一个物种。博格提升了我们对于成本的敏感度:在基金费率这件事上我们完全有必要斤斤计较。

但最具启发性的仍然是关于共同基金行业的分析。我们出于很多原因选择共同基金:获得超出市场回报的可能,多种多样的风格,还有内置的多样性和平衡组合。博格告诉我们,共同基金并没有看上去那么美好,尤其是考虑到他们高昂的成本,想要长期从数以千计的基金中找到最优秀的几只几乎是不可能完成的任务,普通投资者们也许可以省了这份心了。