科技公司在早期一般会给员工发放期权(Option)作为激励。什么时候行权(Exercise Option)和交易(Trade Option)是个十分复杂的问题。它不仅涉及到行权的资金成本,税务的直接成本、机会成本和风险,行权的时间窗口限制,不同持有时间对应的风险和收益,最重要的还取决于我们对于股价走向的判断。讲明白这些事情需要一系列文章,这篇文章先介绍ISO(Incentive Stock Option)的税务成本、计算方式和主要风险。

写这些文章的目的是帮助有需要的同学建立思考模型。在我看来,提高财务规划能力的关键是建立模型,也就是理解不同决定背后的成本、收益和风险,而不是学会计算具体数字:这些你应该请更专业的人帮忙。出于这样的考虑,这些文章追求的是展示原理时的清晰易懂,而不是对细节的准确还原:绝大部分时候这是两个相互矛盾的目标。

这篇文章里用到很多关于期权税务的基础知识,阅读本文之前可以先阅读我之前写的几篇介绍期权税务的文章:

这篇文章主要回答下面的问题:

- ISO行权的AMT税是如何计算的?

- ISO AMT税的Credit如何使用?

- ISO行权的税务成本和持有风险是什么?

ISO行权

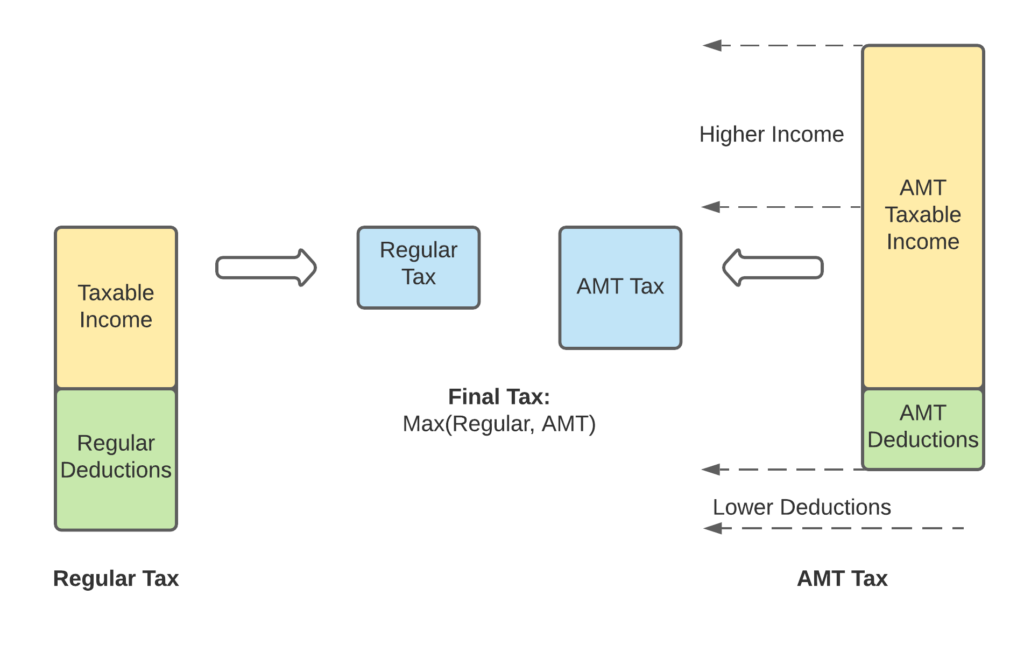

ISO是公司期权中税收条件最为优惠的部分,如果行权和持有时间满足一定的条件(见期权研究二),其全部所得(Gain)都可以按照长期资本利得税的税率计税。如果没有其他条件,在看好股票前景的时候选择尽早行权、长期持有是ISO行权的最优策略,但ISO行权的时候可能附带产生AMT(Alternative Minimal Tax)税,考虑到税收的成本和风险,决策的过程就变得稍微复杂一些了。

计算AMT税

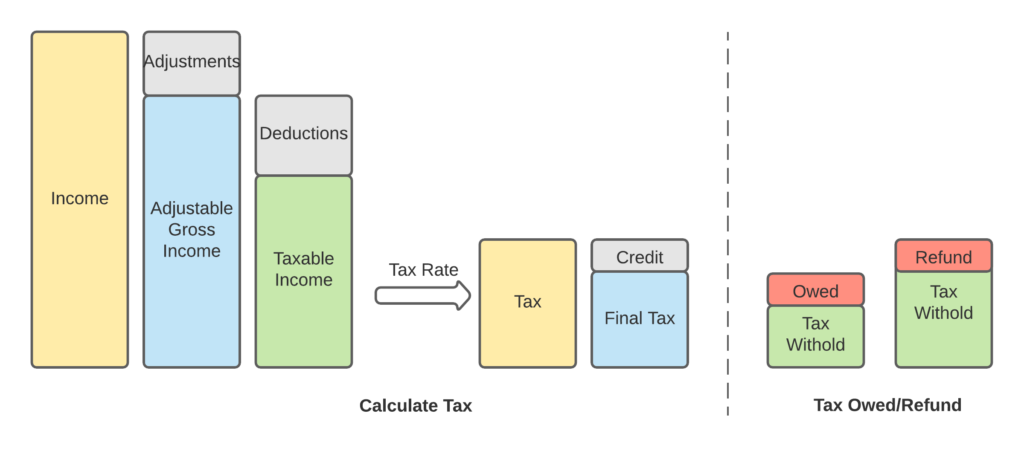

AMT的设立最开始是为了防止高收入的人群利用各种税收抵扣项目(Deductions)避税。在美国报过税的同学都知道,报税的时候,我们会先确定可调整总收入(AGI, Adjustable Gross Income),减去各种抵扣(Deductions)项目后得到可税收入(Taxable Income),再根据税率(Tax Brackets)计算缴纳税款,在此基础上减去税收抵免(Tax Credit)后就能算出应缴纳税款(Tax)。至于应该补缴税款还是应该退税则需要根据实际缴纳的税款和应缴纳税款的差额决定,多退少补。

为了降低可税收入,五花八门的收入抵扣项目被发明出来,AMT的设立就是为了堵住其中的漏洞。第一次听到AMT税可能认为它是一种单独的税收项目,实际上AMT是一套和常规税收平行的税收计算办法,是为了防止滥用税收抵扣而设置的。这套体系和常规的税收计算方法相似,但是许多不算在常规收入内的项目需要算在AMT收入中:这就推高了AMT的税基;同时相比正常收入,AMT收入可以用于抵扣的项目少了很多:这就降低了AMT的抵扣额度。报税的时候,会计师或者报税软件会分别计算两种办法之下的应缴税额,最后取更大的那个作为最终额度。

下面我用某科技行业从业者小王的例子说明AMT的计算过程。

- ISO 行权时候Spread的计算

ISO行权(Exercise)的时候,Spread(见期权研究二)的部分不计入常规收入(Regular Income),但计入AMT体系下的收入。我们先来回顾一下Spread是如何计算的。假设小王拥有10K股的公司ISO,小王决定在今年行权6000股公司股票,并打算长期持有,那么spread的计算方法如下:

| 第一年:ISO行权 | 金额 |

|---|---|

| 行权价格(Strike Price) | $10 |

| 市场价格(Fair Market Value) | $60 |

| 每股Spread | $50 = 60 – 10 |

| 行权股数 | 6000 |

| 总Spread | $300K |

- 计算常规收入和AMT收入

假设除了ISO行权之外,小王的年收入为150K,下面这张表是他当年的总收入:

| 第一年:ISO行权 | 正常计税 | AMT计税 |

|---|---|---|

| 工资和奖金 | $150K | $150K |

| ISO行权Spread | 不计入 | $300K |

| 可调整总收入(AGI) | $150K | $400K |

- 常规抵扣和AMT抵扣

假设小王有一栋贷款买的房子,房贷的利息和房产税等都可以用于抵扣可税收入,小王的抵扣项目如下表。正常收入计税和AMT计税在这里的主要区别是州税和房产税等不能算入抵扣额度,因此AMT下的抵税额度要小很多。

| 第一年:ISO行权 | 正常计税 | AMT计税 |

|---|---|---|

| 房贷利息和慈善捐赠 | $10K | $10K |

| 州税和房产税 | $10K | 不计入 |

| 总抵扣额度 | $20K | $10K |

- 常规可税收入和AMT可税收入对比

假设小王当年没有税收抵免(Tax Credit),根据上面的信息我们可以计算出小王的可税收入以及应缴税额。为了简单,这里只计算了联邦税,税率也是估算数字。AMT的税率较低,其最高边际税率为28%,而联邦收入税的最高边际税率是37%,所以虽然有时候AMT的有效税率(Effective Tax Rate)要低一些,但是其可税收入大很多,所以缴税额要高很多。此时需要按照较高的税额也就是AMT税交税。

| 第一年:ISO行权 | 正常计税 | AMT计税 |

|---|---|---|

| AMT减免 | $72K | |

| 可税收入 | $130K | $318K |

| 联邦税税率 | 边际税率24%,有效17% | 26% |

| 应缴纳联邦税 | $22304 | $85280 |

| 应缴纳税额采用AMT税额 | $85280 |

- 一定要交AMT税吗?

注意,ISO行权并不必然会产生AMT税,只要小王在年底之前把这些ISO的股票卖到就不用交AMT税,这个操作称作disqualification。但此时小王的所有收益都需要按照资本利得来交税,一般和收入的边际税率相同,因此会抬高有效税率。

AMT Tax Credit

AMT税的另一个复杂之处是AMT Credit。你也许听人说过AMT税是可以要回来的,AMT Credit确实可以用来抵免税款,但是需要注意,和普通的抵免不同,AMT Credit的抵免作用要在特定条件下才发挥作用:只能用于抵免正常收入税多于AMT税的部分。下面还是用小王作为例子,假设小王公司的股票涨到了150美元,小王将之前行权的股票全部卖掉,并且因为持有时间足够而可以享受长期资本利得的优惠税率,那么他有多少AMT Credit可以用呢?

| 第二年:ISO行权 | 正常计税 | AMT计税 |

|---|---|---|

| 工资收入 | $130K | $130K |

| 资本利得(长期) | $900K | 不计入 |

| 联邦税税率 | 边际税率24%,资本利得20,有效19% | 26% |

| 应缴纳联邦税款采用正常计税额 | $195K | $33.8K |

| AMT Credit | $85K | |

| 抵扣后税款 | $110K |

也就是说,这只有当正常计税和AMT计税的税款存在足够差异的时候,前一年的$85K AMT税在第二年可以用作税收抵扣。而一般年份,二者的差异很可能没有这么大。所以如果你交了很多AMT,你可能需要很多年时间慢慢Claim回来这些抵免。

ISO的税务成本

ISO的主要税务成本就是AMT tax。你需要用现金或者出售其他资产先期垫付,最理想的情况也要过一年时间才能claim回来:如果你决定持有更长时间,一般来说你Claim会AMT Tax Credit的等待时间也会更久,这中间的等待过程又产生了更大的机会成本。注意,因为报税的时间在行权的后一年,因此交税时间线如下:

| 时间 | 事件 |

|---|---|

| 第一年 | $50行权 |

| 第二年 | 4/15前按照$50的价格交AMT 85K |

| 第三年 | 在满足条件的情况下Claim AMT Credit 85K |

ISO的持有风险

上面只提到了小王公司的股票一路上涨的情况,但是万一小王公司的股票下跌到低于当时的行权价格呢?比如第二年股票跌到了30块,小王决定将这些股票清仓,这是小王应该如何报税?非常不幸,小王的AMT仍然要按照行权时候的价格计算,但是由于出售的价格低于行权时候的市场价格,小王可以在之后一年报告资本损失(Capital Loss)来降低后面的税额,下面同样列出交税的时间线:

| 时间 | 事件 |

|---|---|

| 第一年 | $50行权 |

| 第二年 | $30出售,4/15前按照$50的价格交AMT |

| 第三年 | 按照每股$20的Capital Loss报税 |

从上面不难看出来,在考虑长期持有ISO的时候,税务成本和持有风险是都是关键因素,而另一方面,长期持有ISO收益需要分不同情况考虑,何时行权和出售需要综合考虑成本和收益,这一部分我会放在后面的文章解释。

請問有後續嗎?

可以有,后续想了解什么问题?

感謝回覆,主要是您提到的這個部分:长期持有ISO收益需要分不同情况考虑,何时行权和出售需要综合考虑成本和收益