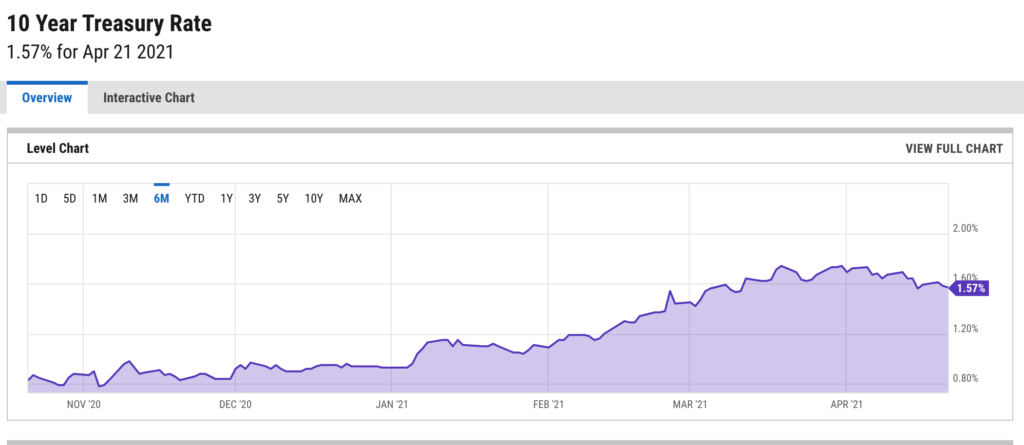

2021年初,随着新冠疫苗的研发和接种取得突破,同时拜登政府的新一轮高达1.9万亿美元的经济刺激计划出台,市场预期美国长期处于低位的通货膨胀率会升高。于此同时,十年期美国国债收益率(10-year Treasury yield)开始快速上扬,股票市场则出现大范围回调(Correction)。

为什么市场对通货膨胀的预期的变化会影响债券的收益?为什么同时出现了股市的大范围回调?之前我在《债券投资》这篇文章中讨论过债券市场。这篇文章我想展开讨论一下债券的基本原理,尤其是债券随利率变化的方式。关于股票市场和利率的关系我会在另外的文章中讨论。

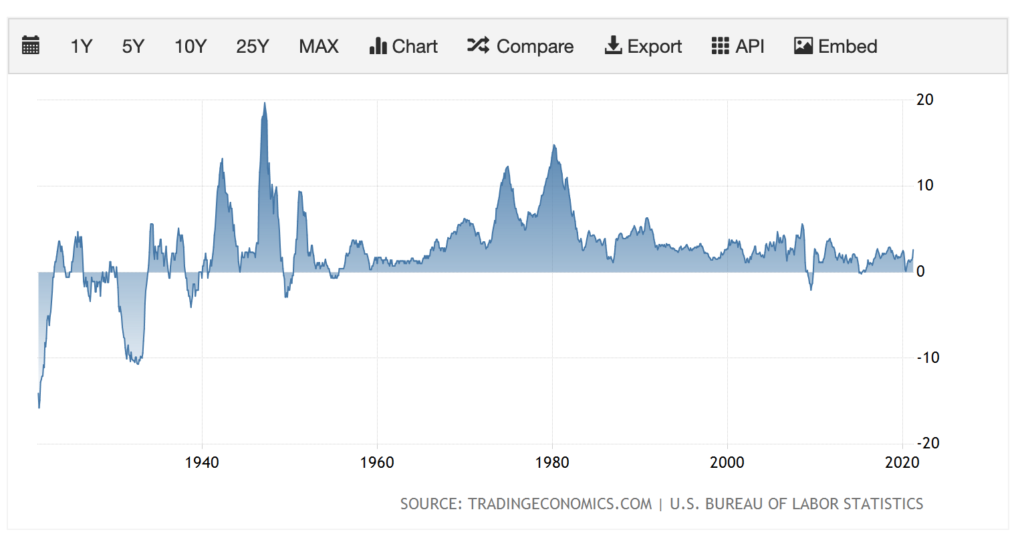

简单的说,2021年初市场预期随着经济重新开启加上大范围的经济刺激计划,美国的通货膨胀率会升高。美国经济的通货膨胀率从21世纪处开始已经多年保持在低位运行,同时美联储一直保持宽松的货币政策,实际利率一直接近于零。下图是美国历年通货膨胀率的变化图。

市场预计为了应对可能的通货膨胀,美联储会开始收紧货币政策,最主要的手段就是开始加息。也就是说,市场预期未来美国的利率会随着通胀上升而上升。当投资者预期未来利率较高的时候,会期待美国长期国债提供更高的收益率,否则你宁愿把钱存进银行而不是购买国债,这就是10年期国债收益上升的最直接解释。

你可能会问,通货膨胀只是市场对未来的猜测,为什么投资者可以根据猜测要求提高债券的收益率呢?因为当大部分人都这样作出这样预测的时候,他们的意见就形成了共识。没有人能够真的预测未来,这些猜测未来可能被证明是错的,但一旦这样的预期和共识形成,就成了影响债券市场需求的力量:国债投资者只愿意在收益率更高的时候才愿意投资国债,否则就不能打败通货膨胀,那么不如干脆等着加息然后存进银行。

- 现值的概念

当然,这些是对债券收益变化相对通俗的解释,要理解债券市场随利率的原因首先要明白现值(Present Value)的概念。现值的意思是谁,未来的钱没有现在的钱值钱。因为通货膨胀的存在,未来的钱的实际购买力会下降,比如假设通货膨胀是10%,一年后你的$100只能购买到相当于与今天$90.9的物品,为了计算未来的钱在当前的价值,就引入了现值的概念:如果通货膨胀是10%,一年后的$100现值是$90.9。其计算方式非常简单:PV=FV/(1 + v),其中FV是未来的钱的价值,PV是现值,v是通货膨胀率。

为什么要在债券投资过程里引入现值?因为投资本质上就是用现在的钱换未来的钱。为了衡量这样的交换合不合理,就要把未来收回的钱和现在投入的钱作比较。

债券作为一种投资产品,收益结构中包含两个主要部分:债券利息和本金。在债券没到期的时候债券发行方,比如美国财政部,会按照一定的利率付利息,这就产生了现金流,而债券到期之后会偿还本金。当然实际的债券收益结构差异很大,有些事零利息的债券,有些是没有本金的债券,这里说的事最普通的情况,但完全不妨碍我们理解债券的收益结构。

- 通货膨胀预期如何影响债券拍卖?

假设你是一位投资者,正在参与美国的10年期国债拍卖,你该如何确定自己的出价呢?拍卖前你首先要计算这些国债的利息和本金的现值,而最主要的变量就是你对未来通货膨胀率的预期。国债的收益率(Bond Yield)就是这些利息和本金的现值相对你付出的购买价格的收益。假设你预计未来十年的通货膨胀率是5%,你很自然会要求国债的收益率在5%左右,否则你最后获得的收益的现值是小于投入的钱的。

- 未到期的债券价格如何受到利率影响?

上面计算收益的方式是假设投资人持有债务一直到债务到期,但是如果投资人决定在债券还未到期的时候卖掉这些债券,他能以什么价格出手呢?首先我们要明白,投资人卖出的是什么。因为债券还没有到期,投资人实际上卖出的是剩下的利息和本金。当这些未来的钱被重新拿出去出售的时候,市场会根据当前的利率来估计这些现金流的现值,所以当前的利息越高,这些未来现金流的现值也越低,价格也就相对越低。

所以假设你在债券收益率较低,通常也是利率较低的时期购入债券。当利率升高到超过你购买的时候的利率的时候,你的剩余现金流的现值就降低了,因此你必须折价出售:你所持有的债券的价值随着利率升高而降低了。同样的道理,如果你在收益率较高或者说利率较高的时期购入了债券,当利率降低的时候,你的剩余的现金流的现值就升高了,因此你可以加价出售:你所持有的债券的价格随利率降低而升高了。

于此同时,我们还可从未到期债券和新发行债券的市场竞争的角度来解释。随着利率升高或者通货膨胀预期升高,新发行的债券必须提高收益率才能吸引到投资人。这时投资人在市场上有两种选择:购买现有的债券或者购买新发行的债券。如果你所持有的未到期债券的收益率低于当前新发行的债券,那么投资人会更愿意购买新发行的债券。而为了能够将这些债券出售出去,你就必须折价出售了,而这也意味着这些债券的投资回报降低了。