08年金融危机之后,美联储货币政策(Implementation of Monetary Policy)进入新阶段。政策手段从公开市场操作(OMO, Open Market Operations)变为调整准备金利率(IOR, Interest On Reserve)等行政利率(Administered Rate)。

促成这一转变的根本原因是金融危机期间,美联储通过购买银行债券等方式向银行注入了大量的流动性,美联储从危机前的准备金有限(Limited Reserve)变为了目前的准备金充裕(Ample Reserve)状态。这一变化从根本上改变了美联储实现货币政策的手段,经过十多年的实践已经成为常态工具。

目前市场上的主流经济学教材对于货币政策的介绍仍然停留在金融危机以前。比如很多人仍然认为美联储为货币供给总量(Moeny Supply)设定目标,仍然认为公开市场操作和法定准备金率(Required Reserve)是主要的调控手段。Ihrig1 和Andre2 的两篇文章分别说明了这些当前经济学教育中与实际脱节的地方。本文主要基于他们的文章,我对解释顺序进行了重新排列,并加入了一些概念铺垫和通俗解释,以方便理解。

银行的运作方式

银行连接美联储和普通消费者,要理解美联储的货币政策如何从联邦公开市场委员会(Federal Open Market Comitte, FOMC)传达到市场,第一步是理解银行的基本运作原理。

商业银行是盈利性(Profitable)的机构。它们的利润主要来自借来的钱和借出去的钱之间的利率差,这些利润既用于维持银行日常运作,也用于回报银行股东。

银行借来钱的方式主要有三种:以存款利率向普通消费者揽储,消费者在银行存款就是在向银行借钱,只不过多数时候利率都很低;以隔夜拆解利率向其他银行借钱;以贴现窗口的利率向央行借钱。这三种渠道对应着的利率就是银行借钱的成本。

银行向向外借钱主要也有三种方式:以各种信贷利率向普通消费者贷款,比如房屋贷款,汽车贷款;以隔夜拆解利率借钱给其他银行;把钱留在美联储的准备金账户上,并收取一定的准备金利率。这些渠道对应的利率就是银行向外借钱的收益。

因此,银行的行动逻辑是:如果贷款的收益要大于借钱的成本,这桩生意就有利可图,银行就乐意借更多的钱用于信贷;反之,如果借钱的成本高于发放贷款的收益,银行就不愿意继续发放贷款。这一点保证了美联储可以通过影响银行借钱和发放贷款的成本来影响改变银行的行为。

银行的第二个特点是充分竞争,没有一家银行可以垄断借钱或贷款利率。假如美联储认为当前市场的利率太高,决定向银行提供大量廉价的资金以降低利率,所有银行都必须开始降低新贷款的利率,否则那些拒绝降低利率的银行很快就会被降低利率的银行抢走客户。这一点保证了美联储的目标可以到达所有的银行和金融机构。

准备金账户

银行和银行之间,银行和央行之间的交易都是基于其准备金账户(Reserve Balance Account)而实现的。准备金账户是银行在央行开设的资金账户,这就好比我们个人在银行开设的账户一样。银行可能因为多种原因需要这样的准备金账户,在金融危机之前,为了满足法定准备金要求,银行需要在准备金账户上存够一定比例的存款,如果无法达到法定要求可以先向其他银行借,或者把自己多余的准备金借给其他银行以赚取隔夜拆解的利息。

金融危机之后,央行为超出法定准备金的准备金提供利息(Interest on Reserve),因此银行可以将多余的准备金存在准备金账户上,以赚取准备金利息。除此之外,央行向银行注入流动资金也是通过准备金账户实现的,通过从银行购买债券等,央行将资金转入银行的准备金账户,再将债券转入央行账户。这也是为什么QE之后央行账户上会有如此之多的债券资产。

美联储的货币工具

| 概念 | 美联储当前的选择 | 功能和描述 |

|---|---|---|

| 政策利率(Policy Rate) | 联邦基金利率(Federal Funds Rate, FFR) | 美联储为市场设定的目标利率,美联储通过政策工具达成这一目标利率,实际利率在这附近波动。 |

| 储备水平(Reserve Level) | 充裕(Ample) | 银行在美联储账户上的准备金(Reserve)数量的多少。如果把银行看做个人,准备金就是他们在央行户头上存款的数量,存款越多应对各种需求的能力越强。 |

| 政策利率(Policy Tool) | 准备金利率(Interest on Reserve, IOR) | 美联储目前的主要政策工具。准备金是银行在央行账户上的存款数量,央行会为额外的准备金利息。额外准备金(Excessive Reserve)是超过法定准备金(Required Reserve)的部分。 |

| 隔夜反向在购买协议利率(Overnight Reverse Repurchase Agreement, ON RRP) | IOR的补充。用于帮助无法在美联储拥有准备金账户的金融机构平衡货币需求。美联储以一定的利率购买这些机构的资产,从而把现金注入金融机构。 | |

| 贴现率(Discount Rate) | 政策工具之一,是银行向美联储借钱的利率。美联储一般讲这个利率设定在FFR之上,只有当银行没法从其他渠道借钱的时候才会使用这一较贵的渠道。 | |

| 公开市场操作(Open Market Operations, OMO) | 美联储定期使用公开操作来维持准备金充裕的状态。 |

资金的供给和需求

上面的曲线是银行对于准备金的需求和美联储对于准备金的供给曲线。曲线的横轴代表准备金账户的额度,纵轴代表银行愿意接受的额外准备金利率。当银行的准备金为0的时候,央行可以以贴现率为银行提供充足的准备金,因此这是银行愿意接受的最高利率。

如果任何其他渠道的利率高于这个利率,那么银行更愿意找央行借钱。贴现利率一般被设定在FFR之上0.5个百分点,贴现利率可以保证整个市场中的利率不会高于这个水平。

当银行的准备金增多,银行愿意接受的利率就会随之降低,这对应着蓝色曲线的中部。因为随着银行的准备金增加,因为准备金不够而造成的风险就会相应减少,银行为了应对这种风险愿意支付的理论性也会随之降低。

随着银行的准备金继续增多,银行的获得额外准备金的动力就变成了存在央行账户上以获得准备金利息。在这种情况下,银行就不会愿意把钱借给低于准备金利率的客户。由于有充足的准备金,银行业不会愿意以高于准备金利率的成本获得任何资金。从而可以保证市场利率稳定在IOR附近。

金融危机前后货币政策的变化

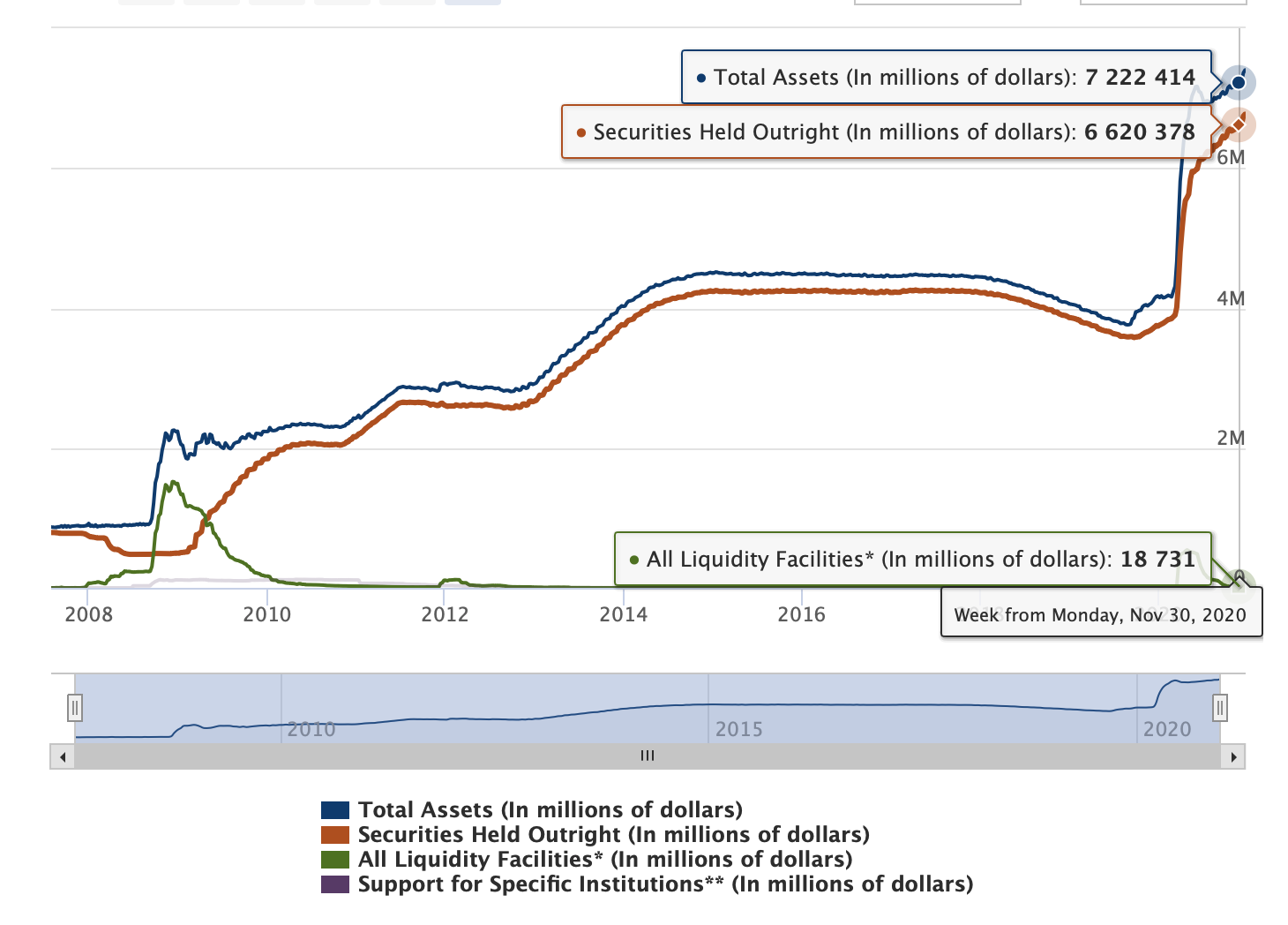

金融危机期间,美联储向市场释放了大量的流动性。我们可以在美联储的网站上看到历年来美联储的资产的变化趋势。

从图上可以看到,美联储的总资产从2008年的872B一路上涨到了2019年的3279B,在2020年的因为COVID-19的新一轮QE之后更是一路飙升到2020年底的7242B。这些资产中90%是各类债券(Securities),这些债券可以等价为银行准备金账户上的准备金:目前银行账户上有十分充裕的准备金可供使用。

在金融危机之前,银行的准备金有限,因此其其愿意接受和提供的利率会随着市场的需求快速变化:如果突然有大量的贷款需求,银行的准备金不够用,银行就可能会愿意接受更高的利率。这种情况下,央行的常规操作是衡量市场对货币的需求,并通过每天的公开市场操作(OMO)向银行注入准备金,以保证市场利率稳定在预期水平。

金融危机之后,银行进入准备金充裕时代,银行日常运转的资金需求并不会对银行的准备金造成大的波动,因此利率可以良好的稳定在美联储预期的联邦利率之间。

FFR的传导和调整过程

在准备金充裕的时代,如果美联储决定改变当前的利率会发生什么?假设美联储决定降低利率,FOMC会先调低IOR,ON RRP以及相应的Discount Rate到新的目标FFR水平,此时市场上的利率要高于FFR,因此把钱借给消费者和企业要比把钱继续存在准备金账户上划算,银行开始以市场利率推广信贷业务。但由于准备金充裕,市场上的需求差异很快被满足,消费者愿意接受的利率因为银行之间的竞争开始下降,直到降低到目标FFR水平。

反之,如果美联储决定增加利率,FOMC会提高IOR到新的FFR水平,此时市场利率低于FFR,因此把钱存在准备金账户要比借给消费者和企业划算,银行便开始提高信贷业务的利率以以平衡收益,最后市场利率会逐渐被提升到目标FFR附近。

引用

Ihrig, Jane, and Scott Wolla (2020). “Let’s close the gap: Revising teaching materials to reflect how the Federal Reserve implements monetary policy,” Finance and Economics Discussion Series 2020-092. Washington: Board of Governors of the Federal Reserve System, https://doi.org/10.17016/FEDS.2020.092.

Andre R. Neveu (2020): Reimagining the introductory material in teaching money creation and monetary policy, The Journal of Economic Education, DOI: 10.1080/00220485.2020.1804505

Ihrig, Jane, and Zeynep Senyuz, Gretchen Weinbach (2020). “The Fed’s “Ample- Reserves” Approach to Implementing Monetary Policy ,” Finance and Economics Discus- sion Series 2020-022. Washington: Board of Governors of the Federal Reserve System, https://doi.org/10.17016/FEDS.2020.022.